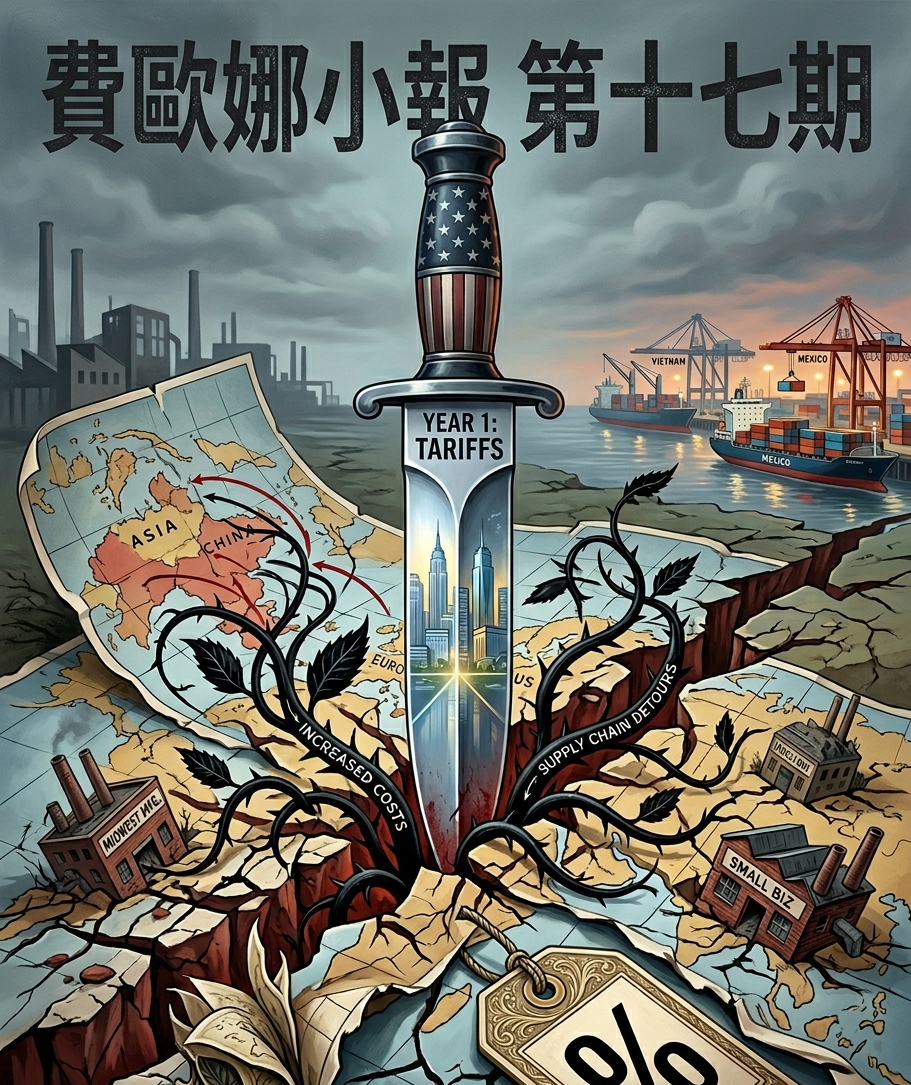

壹、先說現在的狀態

2025 年 4 月 2 日,川普政府宣布對幾乎所有進口商品加徵關稅,號稱「解放日」(Liberation Day)。對中國商品的關稅最高疊加至 145%,對其他貿易夥伴則依「對等關稅」公式計算,平均稅率拉到二戰以來最高水位。白宮的說法是:製造業會回來,貿易逆差會縮小,美國會贏。

一年後,我們有了足夠的數據來做第一次清點。結論不複雜:三個敘事,三個程度不同的落差。

政策敘事說供應鏈會回流——沒有,至少還沒有。政策敘事說企業會吸收成本——沒有,消費者在付帳。政策敘事說這是行政裁量權的正當行使——法院說不是,但法院的判決暫時還沒有辦法讓任何人拿回一毛錢。

貳、法院說違法,但錢拿不回來

2026 年 4 月初,美國國際貿易法院(Court of International Trade)做出裁定:川普政府援引《國際緊急經濟權力法》(IEEPA,International Emergency Economic Powers Act)對幾乎所有進口商品加徵關稅的做法,超出了法律授權範圍。法院認為,IEEPA 原本的立法意圖是應對外國特定緊急威脅,不是作為全面性關稅工具的法律基礎。

這個裁定在法律上有意義。但在實際上,它目前幾乎沒有產生任何改變。

川普政府立刻宣布上訴,並申請暫緩執行。意思是:即使法院說這違法,關稅繼續收,上訴期間維持現狀。而上訴程序走完——到聯邦巡迴上訴法院,可能進一步到最高法院——會花多久?沒有人說得準,但「數月到數年」是合理預期。

法律邏輯 vs 行政現實

這裡有一個微妙但重要的點:美國法院可以宣告行政行為違法,但它沒有辦法自動要求政府退還已收取的關稅。退款需要另外提起訴訟,且在上訴期間,政府不必退錢。已付關稅的進口商現在面對的局面是:贏了官司,但沒有錢進帳;繼續付關稅,等待最終裁決。

做賊的喊抓賊,抓到了,但賊還沒有被押走。

這個法律局面創造了一種奇特的市場狀態:企業不知道這批關稅最終是否合法,但必須按照「它是合法的」來做生意決策。沒有企業能夠合理地等待訴訟結果再決定是否遷移產線。不確定性本身,就是成本。

參、供應鏈:移動中,但沒有回來

「製造業回流美國」是這場關稅政策最核心的敘事。一年後,這個敘事的現實進度是:供應鏈在移動,但移動的目的地不是美國。

墨西哥、越南、印度、泰國的出口數字在過去一年都有明顯成長。這不是因為那些國家突然更有競爭力,而是因為企業在做「關稅套利」——把生產從中國移到沒有被高關稅覆蓋的第三地,再出口到美國。這個做法有時候被叫做「洗產地」,美國政府對此也開始採取行動,但執法能量有限,缺口大於堵口速度。

| 敘事承諾 | 一年後現實 | 狀態 |

|---|---|---|

| 製造業回流美國 | 新廠多在墨西哥、越南、印度,美國本土設廠宣布 ≠ 實際開工 | 未兌現 |

| 貿易逆差縮小 | 逆差數字短暫波動後維持高位,進口商搶關稅前囤貨反推升數字 | 反效果 |

| 對中國供應鏈依賴降低 | 部分品類移出,但核心零組件(稀土、精密電子)仍高度依賴 | 部分進行中 |

| 企業吸收成本,消費者不受影響 | 漲價已全面滲透消費端,CPI 中商品分項持續走高 | 完全落空 |

美國本土的製造業投資宣布很多,真正破土動工的少。Intel、TSMC、Samsung 在美國的晶圓廠計畫,要麼延期、要麼縮規模、要麼拿了補貼之後靜悄悄地把時程往後推。原因很直接:在美國蓋廠的成本比台灣或韓國高出 4 到 5 倍,這個差距不是關稅能抵消的。

供應鏈不是因為政策宣示而移動的,它是因為成本計算而移動的。關稅改變了成本計算,但沒有改變美國本土生產成本偏高的基本事實。

肆、漲價:最誠實的那個數字

如果你想知道關稅一年來真正發生了什麼,不用看貿易數據,看超市收據就夠了。

消費品漲價在 2025 年底開始加速,到 2026 年初已全面滲透日常消費品類。電子產品(手機、筆電、家電)、服裝、玩具、家用品——這些品類有一個共同特徵:它們的產業鏈高度依賴中國製造,而且短期內找不到替代來源。

- 電子產品iPhone、筆電等消費電子均價上漲 15–25%。Apple 分散部分組裝至印度,但核心零件仍來自中國供應鏈,成本增加轉嫁給消費者。

- 服裝與零售Nike、Gap 等品牌已宣告漲價;部分快時尚品牌從中國轉向越南、孟加拉,但切換有陣痛期,且越南本身也有關稅壓力。

- 玩具與家用品關稅衝擊最直接——美國約 80% 的玩具進口自中國,沒有短期替代來源,成本幾乎完整轉嫁。

- 汽車零組件對墨西哥的 25% 汽車關稅讓美國三大車廠(GM、Ford、Stellantis)成本大幅增加;電動車補貼與關稅成本同步壓縮車廠利潤空間,最終反映在售價。

值得注意的是,這波漲價的傳導路徑比過去的通膨周期更「黏」。因為供應鏈重組需要時間,而重組過程本身也有成本——建新廠、培訓工人、重新認證供應商——這些都先墊高了企業的結構性成本,在新的低成本供應鏈建立完成之前,漲價壓力不會消失。

聯準會(Fed)面對的局面因此變得很奇怪:這不是需求過熱帶來的通膨,而是政策選擇製造出來的供給側成本推升。用升息去打它,打到的是需求,不是成本來源;不打,通膨預期又會鬆動。Fed 用的是 20 世紀的工具,在導航一個 21 世紀的問題。

伍、資本市場怎麼定價這一切

股市對關稅政策的反應,從來就不是線性的。「解放日」宣布後,S&P 500 在 48 小時內跌超過 10%,然後在暫緩執行的消息傳出後反彈,然後又因為中美互相加碼而再跌。這個來回已經重複了好幾輪,市場學會了不對「宣布」做出永久性反應,只對「執行」做出反應。

但有一個更深層的結構性影響,市場還沒有完整定價:長期不確定性對資本配置的影響。

企業在不確定的關稅環境下,傾向於縮短投資週期、減少長期資本支出。你不會在一個不知道關稅明年是 145% 還是 25% 的環境下,做十年的供應鏈重組計畫。這種猶豫不決的狀態,最終壓縮的是生產力的長期增長潛力——這個損失不會出現在任何單一季度的財報裡,但它在累積。

誰受益了?

不是說這場關稅沒有任何贏家。部分美國本土製造商——鋼鐵、鋁、部分化學品——確實因為進口品變貴而獲得短暫的競爭喘息空間。但這是「競爭對手變貴了」帶來的相對優勢,不是自身生產力提升。而且下游製造業(用這些原材料做東西的人)同時被推高了成本。零和遊戲,在國內產業鏈之間再玩一遍。

律師也受益了。貿易訴訟量在過去一年創下歷史紀錄。

陸、Fiona 的清點

一週年,這個時間點適合做的不是預測,而是誠實地問:這一年,誰說的話最接近事後看到的現實?

支持者說:這是長痛不如短痛,供應鏈重組需要時間,不能只看一年。這個說法有一定道理,供應鏈確實在移動。但「移動到美國」和「移動離開中國」是兩件事,目前發生的主要是後者。

反對者說:消費者會付帳,製造業不會回來。這個說法在一年後看來更接近現實,但也過於簡化——部分產業的確在重新評估對中國的依賴。

最值得注意的是那些沒有說出來的東西:沒有人正面回答「如果法院最終確認這批關稅違法,退款機制是什麼」。也沒有人解釋,當企業已經因應關稅調整了整條供應鏈之後,即使關稅被撤銷,那些決策可以回滾嗎?

關稅作為政策工具,已經製造出一個很難逆轉的現實。不管法院最後怎麼判,供應鏈已經開始移動,漲價已經傳遞到消費端,企業已經在新的成本結構下做出了長期決策。即使大刀被拔出來,傷口的形狀不會自動恢復原樣。

持續追蹤的四個指標

① 聯邦巡迴上訴法院是否維持原判(關稅違法)——預計 Q3 2026 有初步結果

② 美國 CPI 商品分項是否在 Q2 2026 出現拐點(判斷漲價是否進入平台期)

③ 越南、墨西哥對美出口成長率——追蹤「洗產地」規模是否持續擴大

④ 美國本土製造業實際開工(不是宣布)的資本支出數字——IRS 工廠折舊申報是最誠實的指標